L’or a franchi la barre des 3 000 dollars, son prix le plus haut de l’histoire. Mais face à la montée des taux d’intérêt depuis la pandémie de Covid-19 et à l’émergence de nouvelles formes d’investissements comme les cryptoactifs, l’or tient-il encore la route ?

La flambée du prix de l’or ces derniers mois, marquée par le franchissement du seuil psychologique de 3 000 dollars l’once en mars 2025 et l’atteinte d’un niveau historique record en avril 2025, a suscité un certain intérêt de la part des investisseurs. On pourrait y voir un nouveau Klondike, cette ruée vers l’or au XIXe siècle.

Au milieu de cette ruée, le métal précieux conserve son attrait en période d’incertitude, de tensions géopolitiques ou d’inflation. Néanmoins, sur le long terme, l’or tend à sous-performer par rapport à d’autres classes d’actifs, comme les actions. Il peut donc jouer un rôle de couverture utile dans un portefeuille, mais y consacrer l’intégralité de son épargne… ne serait pas vraiment une idée en or.

Incertitude et taux d’intérêt : les moteurs du prix de l’or

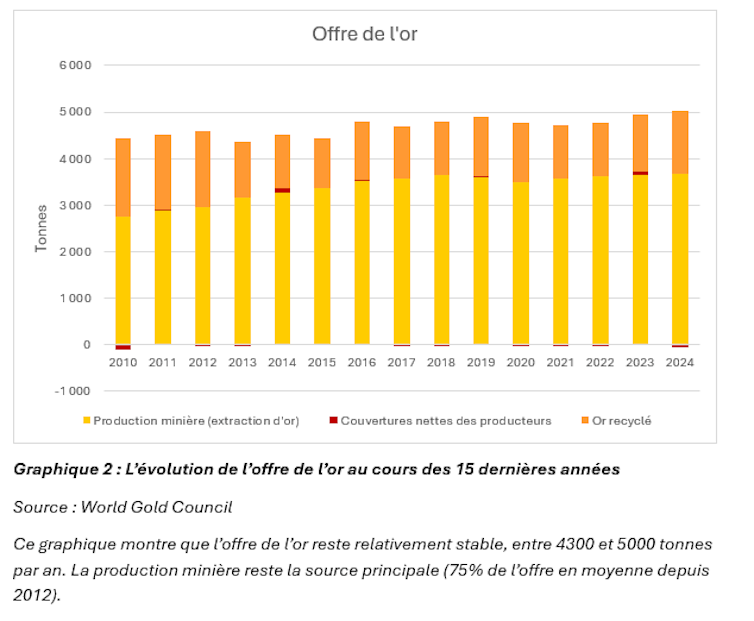

L’offre de l’or, conditionnée principalement par les capacités d’extraction qui, à leur tour, dépendent des réserves, reste assez stable. Le prix de l’or est largement déterminé par la demande. Celle-ci se répartit entre la bijouterie (40 % en 2024), la technologie (7 %), l’investissement (24 %) et les réserves des banques centrales (21 %). L’US Bureau of Economic Analysis classe l’or comme un actif financier. Contrairement à d’autres instruments financiers, il ne génère pas de flux de trésorerie, ce qui rend sa valeur fondamentale incertaine. C’est d’ailleurs pour cette raison que l’investisseur célèbre Warren Buffett s’abstenait d’y investir.

…

Auteur: Yulia Titova, Professeur Assistant, IÉSEG School of Management