Celui qui parle de transparence n’a jamais rencontré un comptable de sa vie.

Cet adage, bien connu dans le monde des affaires, est une excellente introduction à la qualité de l’information comptable actuelle. Des concepts aux frontières floues, comme celui de l’image fidèle, qui supposerait que les entreprises présentent le plus fidèlement la réalité économique prévalant dans leurs comptes bancaires, ont été développés depuis des décennies.

Or, penser que les documents comptables, comme les rapports annuels, sont transparents est un mythe.

L’objectif de cet article est de tenter de démystifier la qualité de l’information comptable publiée.

Depuis près de 20 ans, j’enseigne l’utilisation de l’information comptable à des des étudiants et des à professionnels en exercice. J’ai toujours noté une certaine forme de naïveté face aux documents comptables, basée sur l’idée qu’il existe une vérité comptable. La réalité est différente et se elle détériore, l’information est de moins en moins lisible.

Une information disponible, mais illisible

Pour être utile, l’information publiée devrait être lisible. Or, l’essentiel des travaux académiques réalisés à ce jour montre que les documents comptables ne le sont pas.

Le concept de lisibilité, issu de la recherche en linguistique, s’est développé dans le secteur financier à la fin des années 1990. En 1998, Arthur Levitt, alors président de l’autorité boursière américaine (Securities Exchange Commission), a exprimé son opinion dans l’introduction de l’ouvrage « A Plain English Handbook » :

I urge you – in long and short documents, in prospectuses and shareholder report – to speak to investors in words they can understand.

(Je vous demande instamment – dans les documents, qu’ils soient longs ou courts, dans les prospectus d’introduction en bourse et dans les rapports aux actionnaires – de vous adresser aux investisseurs avec des mots qu’ils peuvent comprendre)

Levitt requiert que les entreprises utilisent un langage simple, soit un langage qui présente les qualités suivantes :

-

Phrases courtes ;

-

Langage courant, concret et précis ;

-

Voix active ;

-

Présentation sous forme de tableaux pour les informations complexes ;

-

Pas de jargon juridique ;

-

Pas de phrases doublement négatives ».

Une évaluation quantitative de la lisibilité

Afin d’évaluer quantitativement la lisibilité d’un texte, des indices de lisibilité ont été développés depuis plus de 80 ans. Ces indices sont calculés à partir de différentes mesures : la longueur des mots, la longueur des phrases et le nombre de syllabes des mots. Dans ce cadre, la lisibilité est associée à la compréhensibilité d’un texte et à sa mémorisation. La compréhensibilité est liée la longueur des mots, c’est-à-dire la vitesse de reconnaissance du mot par le lecteur, alors que la longueur des phrases est liée au délai de mémorisation.

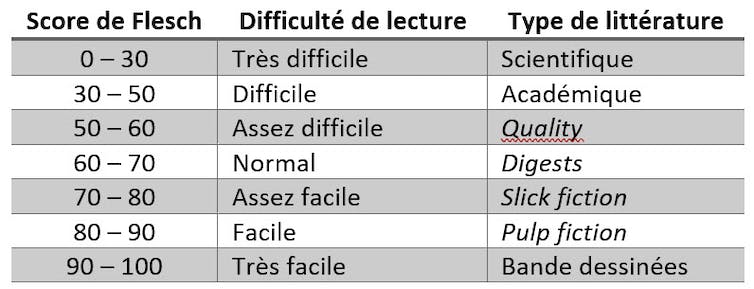

L’indice de lisibilité le plus populaire est l’indice de Flesch. Sa valeur, qui varie entre 0 et 100, est calculée en fonction du nombre de syllabes pour 100 mots et du nombre moyen de mots par phrase. Le score obtenu peut être interprété à l’aide du tableau suivant :

Interprétation de l’indice Flesch.

(Julien Le Maux, adapté de l’article de Flesch (1948)), Fourni par l’auteur, Author provided

L’indice de Flesch est, notamment, utilisé dans le secteur des assurances aux États-Unis. Par exemple, la loi du Connecticut impose que les contrats d’assurance aient un indice de Flesch supérieur à 45, ce qui permet à une partie importante de la population de les comprendre. En matière comptable, la littérature académique montre que les rapports annuels au niveau mondial ont, en moyenne, un indice Flesch proche de 30.

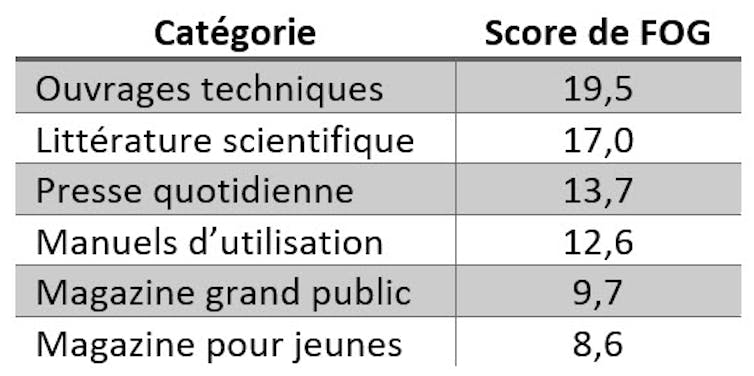

Un autre indice de lisibilité, l’indice Fog, a également pris une place importante. Cet indice est une variante de l’indice de Flesch, qui remplace essentiellement le nombre de syllabes par le nombre de mots composés de plus de trois syllabes, qui sont jugés plus difficiles à lire. Son calcul dépend donc du nombre de mots, du nombre de phrases et du nombre de mots de plus de trois syllabes. Sa valeur peut être interprétée à l’aide du tableau suivant :

Interprétation de…

La suite est à lire sur: theconversation.com

Auteur: Julien Le Maux, Professeur titulaire, département de sciences comptables, HEC Montréal