Le viager a historiquement mauvaise presse, en France comme à l’étranger: il pourrait cependant constituer une alternative intéressante pour les seniors comme pour les personnes souhaitant accéder à la propriété. Unsplash, CC BY-NC-ND

Le viager a historiquement mauvaise presse, en France comme à l’étranger: il pourrait cependant constituer une alternative intéressante pour les seniors comme pour les personnes souhaitant accéder à la propriété. Unsplash, CC BY-NC-NDSouvent accusé d’être un pari sur la mort, le viager souffre d’une image dépréciée. Or, son potentiel économique et financier est élevé. En forte période d’inflation qui voit augmenter le risque de paupérisation de certains seniors et dans le contexte de la réforme des retraites à venir, le viager pourrait venir compléter les pensions des seniors en mobilisant leurs richesses immobilières.

Mieux accompagné par la puissance publique, il pourrait même participer au développement local voire à la re-territorialisation de la politique vieillesse en réinjectant des liquidités dans la consommation des territoires.

Déjà présent sous l’Empire romain, le viager est un produit immobilier ancien. Sa pratique reste toutefois aujourd’hui assez marginale par rapport aux ventes immobilières classiques (moins de 1 %). Contracté entre un vendeur senior et un acheteur plus jeune, il repose sur le double principe d’une somme initiale (le bouquet) payée en une fois au vendeur, qui peut décider ou non de garder l’usufruit de son logement, puis d’une rente mensuelle qui lui est versée jusqu’à son décès.

Un marché très concentré malgré la dispersion géographique des actifs concernés

La France est un pays majoritairement de propriétaires, dont une part importante est constituée de seniors. Les retraités possèdent à ce titre au niveau national 1 060 milliards d’euros d’actifs immobiliers, pour une valeur totale du parc de logements estimée en France à 5 600 milliards d’euros.

[Près de 80 000 lecteurs font confiance à la newsletter de The Conversation pour mieux comprendre les grands enjeux du monde. Abonnez-vous aujourd’hui]

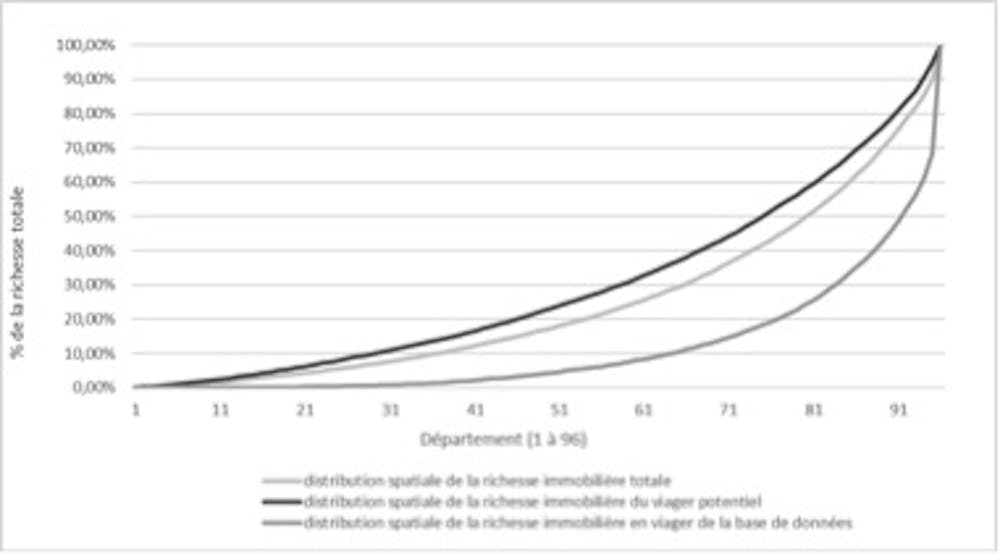

Ce potentiel devrait constituer une manne importante pour le marché du viager, permettant un transfert progressif de la propriété aux plus jeunes générations. Or, le marché effectif du viager atteint péniblement les 2,5 milliards d’euros ; soit 0,25 % seulement de la richesse immobilière des retraités, et 0,04 % de la richesse immobilière française totale. Si en outre les plus gros marchés comme Paris et les départements de la petite couronne exploitent très modestement 0,5 % de leur potentiel viagérisable, beaucoup de départements ne franchissent même pas le seuil du millième (soit 0,1 %).

Une réalité paradoxale

La concentration territoriale du viager et son sous-développement général constituent une réalité paradoxale. Lorsqu’on analyse la distribution spatiale du patrimoine immobilier des retraités, il apparaît comme plus homogènement réparti que la richesse immobilière totale. Pourtant la richesse effectivement viagérisée s’avère, elle, particulièrement concentrée. Ainsi, les cinq départements où le viager est le plus développé représentent 50 % du marché national (Paris pesant 32 % à lui seul), alors que les 65 départements où il est le moins développé peinent à atteindre 10 % en cumulé. Autrement dit, le marché du viager effectif est disproportionnellement concentré.

Le graphique présente la structure de la richesse immobilière en commençant par les départements les moins dotés et en finissant par les plus dotés (100 % de la richesse nationale sont atteints au 96e département).

Concentration de la richesse immobilière totale, de la richesse immobilière viagérisée, et celle détenue par les seniors.

Coulomb, J. B., Languillon-Aussel, R., & ; Simon, A. (2021). Le viager en France : un dispositif au service du développement des territoires vieillissants ? Revue d’Economie Régionale Urbaine, Fourni par l’auteur

Un fort potentiel de rentabilité sous-exploité

Contrairement à ce que pourrait faire penser sa répartition géographique actuelle, le viager offre pourtant des taux de rentabilité substantiels dans beaucoup de départements, de loin supérieurs aux 1 % ou 2 % des placements traditionnels du livret A ou de l’assurance vie.

À ce titre, non seulement très peu de départements présentent des rentabilités négatives, mais en outre treize départements présentent des rentabilités annuelles supérieures à…

La suite est à lire sur: theconversation.com

Auteur: Arnaud Simon, Maitre de conférences, Stratégies territoriales, Immobilier, Economie urbaine et régionale, Université Paris Dauphine – PSL